Membeli rumah impian adalah salah satu tujuan besar dalam hidup banyak orang. Namun, sering kali keinginan untuk segera memiliki hunian sendiri terhambat oleh kondisi finansial. Tidak sedikit yang akhirnya memaksakan diri dengan cicilan tinggi hingga mengorbankan kebutuhan lain. Padahal, dengan strategi yang tepat, Anda tetap bisa mewujudkan rumah impian tanpa membuat kondisi keuangan berantakan.

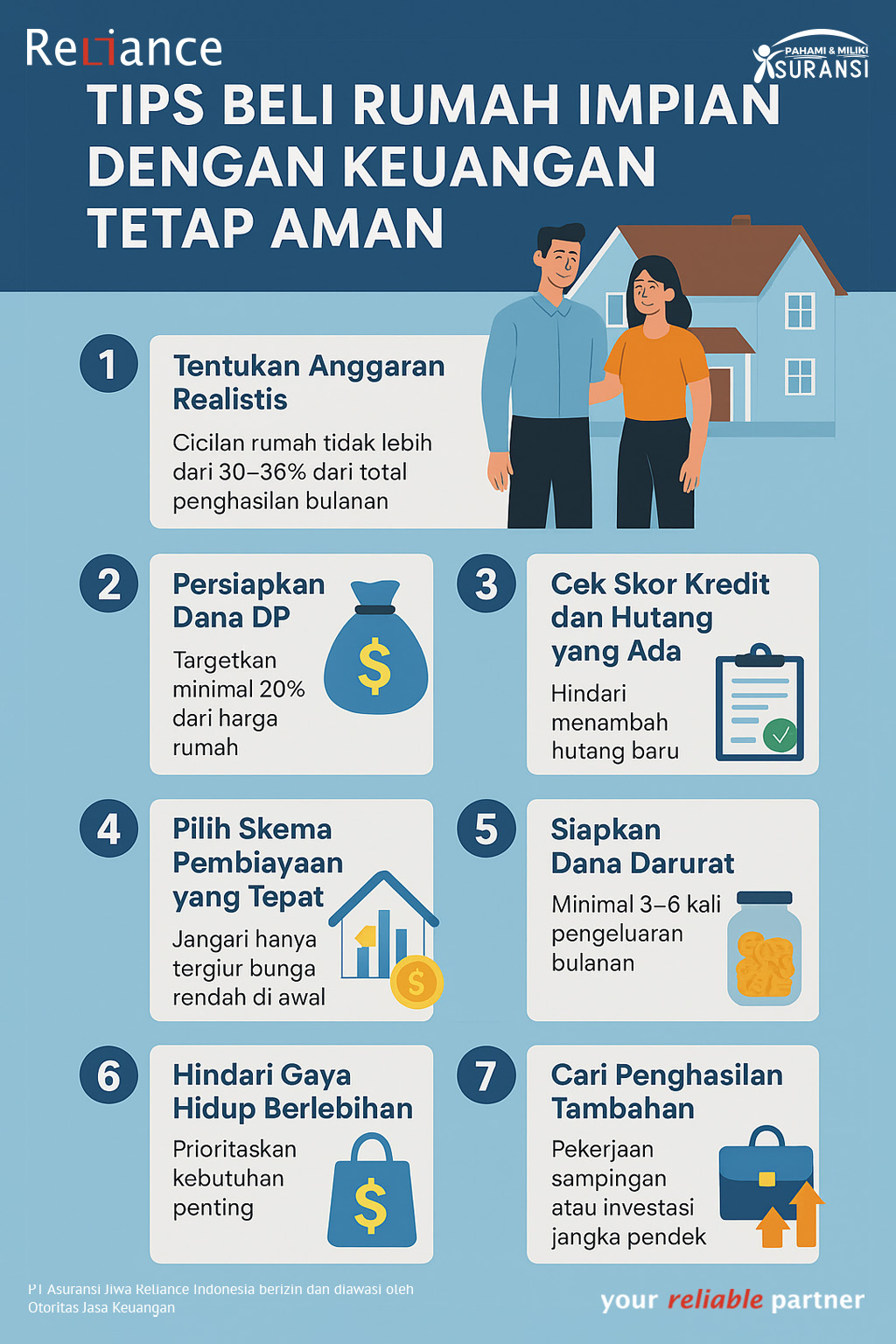

1. Tentukan Anggaran Realistis

Tahap awal yang perlu dilakukan adalah menentukan anggaran untuk membeli rumah sesuai kapasitas keuangan. Sebaiknya, porsi cicilan tidak melebihi 30–35% dari total pendapatan bulanan. Contohnya, jika gaji per bulan Rp10 juta, maka cicilan yang masih tergolong aman berkisar Rp3–3,5 juta. Dengan cara ini, kebutuhan sehari-hari dan dana tabungan tetap bisa dipenuhi tanpa terganggu.

2. Persiapkan Dana DP (Down Payment)

Semakin besar uang muka yang disiapkan, semakin ringan pula cicilan bulanan yang harus dibayar. Karena itu, penting untuk mulai menabung sejak awal. Anda bisa membuka rekening khusus untuk menyimpan dana DP rumah agar lebih terarah. Idealnya, siapkan minimal 20% dari harga rumah. Dengan DP yang lebih tinggi, beban bunga dan jangka waktu cicilan juga akan berkurang.

3. Cek Skor Kredit dan Hutang yang Ada

Sebelum mengajukan KPR, pastikan riwayat kredit Anda baik. Bank akan menilai kelayakan berdasarkan skor kredit, riwayat cicilan, hingga kartu kredit. Hindari menambah hutang baru dan usahakan melunasi pinjaman kecil terlebih dahulu. Skor kredit yang baik akan mempermudah persetujuan KPR dengan bunga lebih ringan.

4. Pilih Skema Pembiayaan yang Tepat

Ada banyak opsi pembiayaan rumah, mulai dari KPR konvensional, KPR syariah, hingga program subsidi pemerintah. Sesuaikan pilihan dengan kondisi keuangan dan kebutuhan Anda. Jangan hanya tergiur bunga rendah di awal, perhatikan juga biaya administrasi, asuransi, serta kenaikan bunga di tahun berikutnya.

5. Siapkan Dana Darurat

Memiliki rumah bukan berarti seluruh keuangan difokuskan hanya untuk membayar cicilan. Anda tetap harus menyiapkan dana darurat sebesar 3–6 kali pengeluaran bulanan. Simpanan ini berguna untuk menghadapi kondisi tak terduga, seperti kehilangan pekerjaan, jatuh sakit, ataupun kebutuhan perbaikan rumah yang mendesak.

6. Hindari Gaya Hidup Berlebihan

Sering kali orang tergoda untuk menyesuaikan gaya hidup dengan status baru sebagai pemilik rumah. Misalnya membeli furniture mewah, gadget baru, atau kendaraan tambahan. Sebaiknya, tetap prioritaskan kebutuhan penting dan lakukan pembelian bertahap sesuai kemampuan.

7. Cari Penghasilan Tambahan

Jika merasa penghasilan utama belum cukup, tidak ada salahnya mencari pemasukan tambahan. Bisa melalui pekerjaan sampingan, bisnis kecil, atau investasi jangka pendek yang aman. Dengan tambahan pemasukan, Anda bisa lebih cepat melunasi cicilan atau memperbesar tabungan.

Kesimpulan

Memiliki rumah impian memang membutuhkan usaha dan perencanaan matang. Dengan menetapkan anggaran realistis, menabung DP sejak dini, menjaga skor kredit, serta memilih skema pembiayaan yang tepat, Anda bisa memiliki hunian idaman tanpa mengorbankan stabilitas keuangan. Ingat, kunci utamanya adalah disiplin dan konsistensi dalam mengatur keuangan. Pada akhirnya, rumah impian bukan lagi hanya sebatas harapan, melainkan bisa diwujudkan.